Der Aktienmarkt war wieder der beste Frühindikator

Der Aktienmarkt war wieder der beste Frühindikator

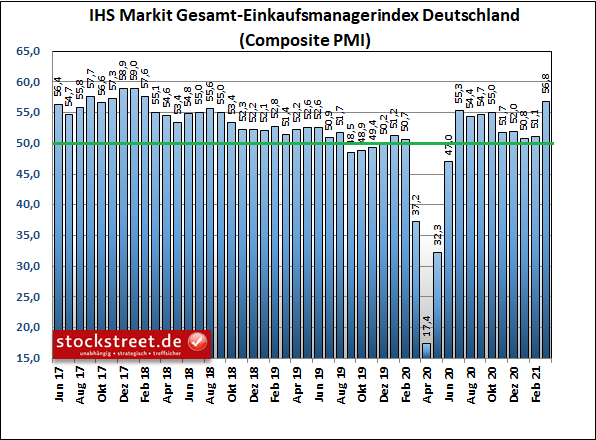

von Sven WeisenhausNachdem ich schon am 19. Februar zu den Einkaufsmanagerdaten für Deutschland und die Eurozone „Wow!“ schrieb, gab es heute die nächste positive Überraschung bei diesen Frühindikatoren. Man könnte hierbei auch von einem echten Paukenschlag sprechen. Denn sie sind deutlich besser ausgefallen als erwartet. Und das, obwohl abzusehen war, dass der Lockdown in Deutschland verlängert wird und die Wachstumserwartungen nun nach dem Beschluss auch aktuell reihenweise nach unten angepasst werden. Wachstumserwartungen werden reihenweise nach unten angepasst So geht das ifo-Institut zum Beispiel davon aus, dass das Bruttoinlandsprodukt (BIP) in Deutschland in diesem Jahr „nur noch“ um 3,7 % zulegen wird, und nicht, wie noch im Dezember erwartet, um 4,2 %. Und das Institut der deutschen Wirtschaft (IW) erwartet sogar nur ein Plus von 3 % statt der bislang angenommenen 4 %. Allerdings sind sich die Experten einig, dass die anhaltende Corona-Krise den erwarteten kräftigen Aufschwung lediglich nach hinten verschiebt. So hob das ifo-Institut die Prognose für 2022 von 2,5 % auf 3,2 % an. Einkaufsmanagerdaten sind auf die Zukunft gerichtet Aber hier zeigt sich eben, dass die Einkaufsmanagerdaten Frühindikatoren sind. Denn sie sollen zukünftiges Wachstum anzeigen. Und dieses Wachstum, welches die Unternehmenslenker derzeit erwarten, ist auch durchaus nachvollziehbar. Denn das Impftempo gewinnt weltweit immer deutlicher an Fahrt. Insofern sind zukünftige Lockerungen absehbar. Und darauf setzen offenbar auch die Manager der Unternehmen. Deutsche Industrie platzt aus allen Nähten Dadurch ist der Gesamt-Einkaufsmanagerindex, der Dienstleister und Industrie zusammenfasst, für die Privatwirtschaft in Deutschland um 5,7 auf 56,8 Punkte nach oben gesprungen. Er erreichte damit den höchsten Stand seit mehr als drei Jahren, wie IHS Markit heute zu den Schnellschätzungen seiner monatlichen Umfrage unter Hunderten Unternehmen mitteilte.

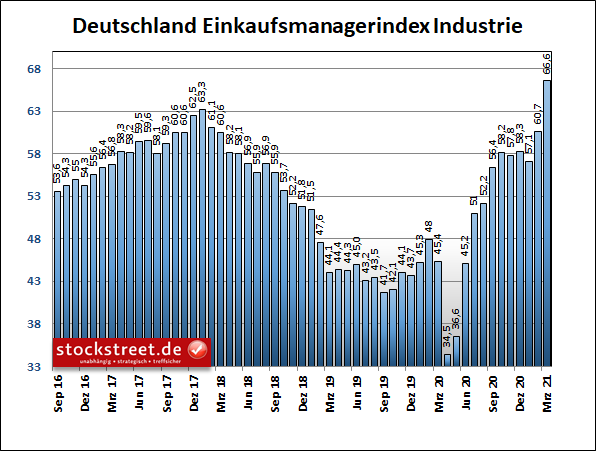

Von Reuters befragte Ökonomen hatten nur mit einem Anstieg auf 51,6 Punkte gerechnet. Ab 50 signalisiert das Barometer Wachstum. Und vor diesem Hintergrund ist der Anstieg des Einkaufsmanagerindex für die deutsche Industrie zu sehen, der von bereits sehr hohen 60,7 im Februar auf nun sagenhafte 66,6 Punkte angestiegen ist. Das Stimmungsbarometer erreichte damit sogar ein Rekordhoch.

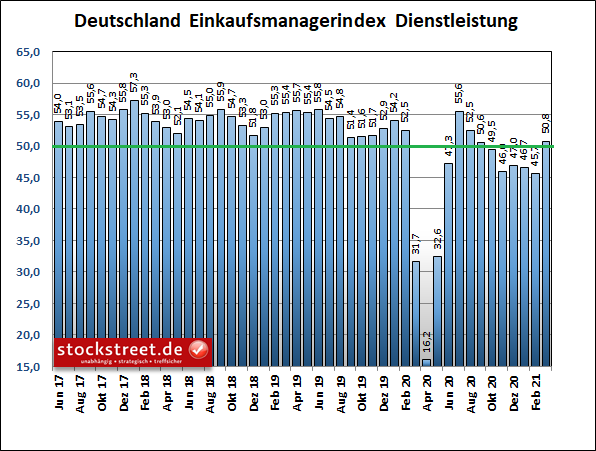

Angesichts einer derart starken Industrie nimmt natürlich auch die Nachfrage nach Vorleistungsgütern zu. Und so ist die Kehrseite der Medaille, dass die Einkaufspreise laut den Einschätzungen der befragten Einkaufsmanager so stark in die Höhe getrieben werden wie selten zuvor in der knapp 25-jährigen Geschichte der Umfrage. Das Thema Inflation bleibt also akut. Selbst die corona-geplagten Dienstleister melden Wachstum Lediglich der Dienstleistungsbereich leidet weiterhin unter den Corona-Beschränkungen. Allerdings wird selbst hier inzwischen wieder Wachstum erwartet. Der entsprechende (Teil-)Index kletterte um sehr ordentliche 5,1 auf 50,8 Zähler.

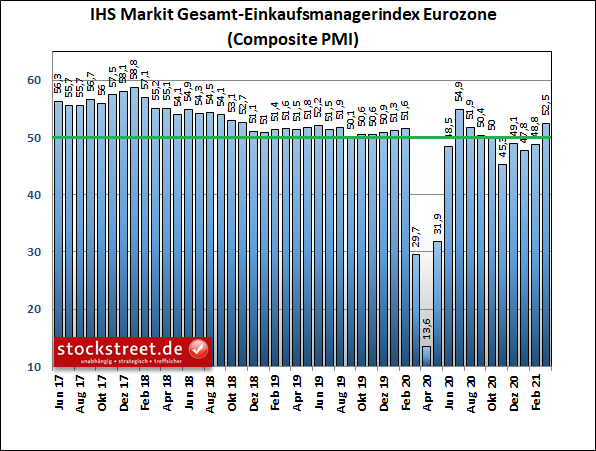

Die Wachstumsschwelle von 50 wurde damit überboten und der höchste Stand seit sieben Monaten erreicht. Eurozone kann ebenfalls wieder Wachstum vorweisen Auch die Wirtschaft in der Eurozone schwenkt der Umfrage von IHS Markit zufolge wieder in die Wachstumsspur ein. Der Gesamt-Einkaufsmanagerindex ist hier im März auf 52,5 Zähler geklettert, von 48,8 im Februar.

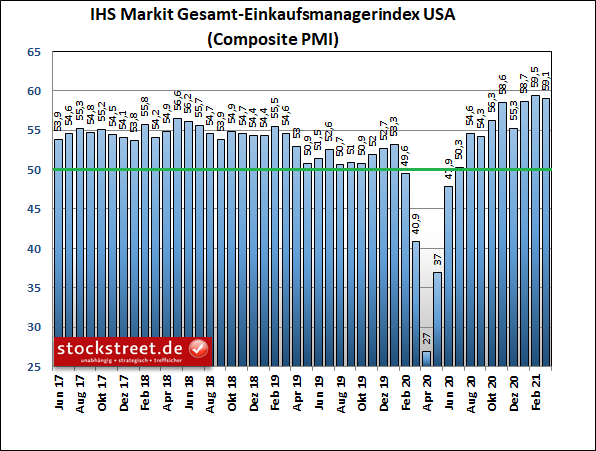

Erstmals seit einem halben Jahr notiert der Frühindikator damit wieder über der Wachstumsschwelle. US-Wirtschaft wächst weiterhin auf hohem Niveau Da war es für die Märkte heute kaum ein Problem, dass der Einkaufsmanagerindex für die gesamte Wirtschaft der USA von 59,5 Punkten im Februar auf nun 59,1 leicht zurückgegangen ist.

Denn das aktuelle Niveau ist immer noch das zweithöchste Niveau seit Herbst 2014. Der DAX hat es bereits vorweggenommen Und mit Blick auf die Entwicklung der Einkaufsmanagerdaten insbesondere in Deutschland erklärt sich nun auch, warum der DAX Anfang März auf ein neues Rekordhoch ausgebrochen ist. Der Aktienmarkt war damit wieder einmal der beste Frühindikator.

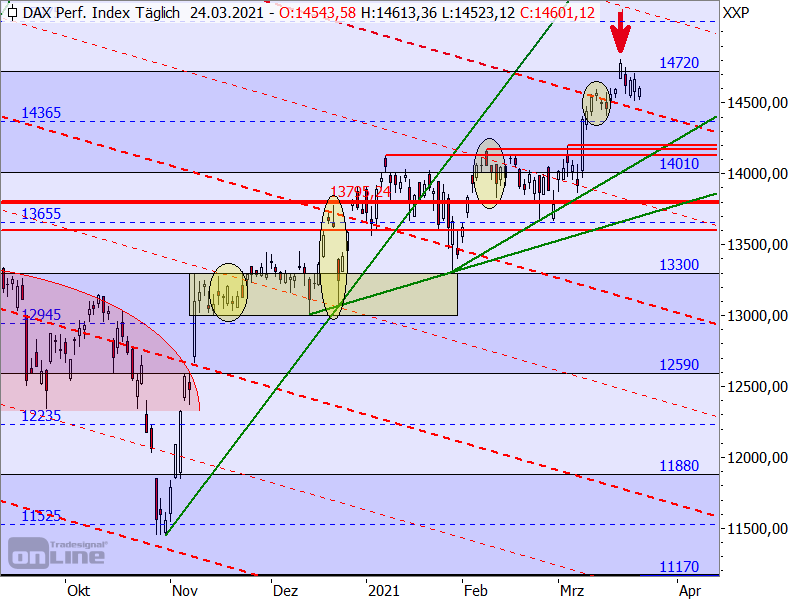

Nach einer kleinen Konsolidierung an der (rot gestrichelten) Konsolidierungslinie, die man auch jeweils an den anderen Konsolidierungslinien beobachten konnte (siehe gelbe Ellipsen), was deren Bedeutung und Relevanz belegt, stieg der DAX bis über die Rechteckgrenze bei 14.720 Punkte. Allerdings gelang dieser Anstieg nicht nachhaltig und der Index fiel wieder unter die Marke zurück. Das ist aber noch längst nicht bearish zu werten. Erst wenn der DAX seinen Ausbruch aus der Seitwärtsphase vom 8. Januar bis 8. März egalisiert, muss man mit einem zumindest vorläufigen Ende des Aufwärtstrends rechnen. Geht es noch besser? Man muss sich allerdings schon jetzt langsam fragen, ob die Wirtschaft ihr Wachstumstempo noch weiter erhöhen und es noch besser kommen kann. Sicherlich, wenn es mit dem Impfen weitergeht und Lockerungen umgesetzt werden können, wird dies der Wirtschaft insgesamt noch einmal einen Schub verleihen, weil angespartes Einkommen dann mit an Sicherheit grenzender Wahrscheinlichkeit verstärkt in Dienstleistungen investiert wird. Doch die Börsen haben das bereits in den Kursen eingepreist. Der DAX hat schon ein neues Allzeithoch erreicht, die Einkaufsmanager kommen mit den Bestellungen für die Industrieunternehmen kaum nach und der Dienstleistungsbereich blickt bereits wieder leicht optimistisch in die Zukunft. Es ist zu erwarten, dass die Einkaufsmanager der Industrie bald etwas pessimistischer werden, weil es einfach kaum noch besser werden kann, während der Dienstleistungsindex weiter zulegt. Der Gesamt-Index könnte dann auf der Stelle treten, und mit ihm dann auch die Aktienmärkte. Die große Seitwärtsbewegung, die wir von Stockstreet erwarten, könnte dann Form annehmen. US-Regierung plant höhere Steuern Und die Wirtschaft in den USA könnte ihr Stimmungshoch erreicht haben, weil die US-Regierung ihre Bürger bereits jüngst zur Finanzierung geplanter billionenschwerer Infrastruktur-Programme behutsam auf mögliche Steuererhöhungen vorbereitet hat. So sagte US-Finanzministerin Janet Yellen gestern bei einer Anhörung im Repräsentantenhaus, dass die Infrastruktur-Pläne wahrscheinlich mit „einigen Einnahmeerhöhungen“ zur Finanzierung einhergehen würden. „Faire Änderungen am Steuersystem“ sollten bei der Finanzierung helfen. Unter anderem brachte Yellen eine Anhebung des Satzes für die Körperschaftssteuer auf 28 % ins Spiel. Damit würde eine Schraube zurückgedreht, die Ex-US-Präsidenten Donald Trump zur Ankurbelung der Wirtschaft gelockert hatte. Steigende Einkaufspreise und steigende Steuern belasten natürlich die Gewinnmargen – und damit auch die Aktienkurse.

Ich wünsche Ihnen viel Erfolg an der Börse

Ihr

Sven Weisenhaus

www.stockstreet.de

|